> Maîtrisez les définitions et les différentes étapes des arbres de classification

> Sachez classifier les différentes holdings : entité d’investissement, ENF active, ENF passive

> Exemples pratiques de classification appliqués au marché suisse

La méthodologie de classification des entités selon CRS et selon FATCA

- Qu’est-ce qu’une institution financière en Suisse (banques, gestionnaires de fortune, trustees, etc.) ?

- Qu’est-ce qu’une entité d’investissement ?

- Qu’est-ce qu’une entité non financière (ENF) active et une ENF passive ?

- Principales différences entre FATCA et CRS

- Arbre de classification FATCA

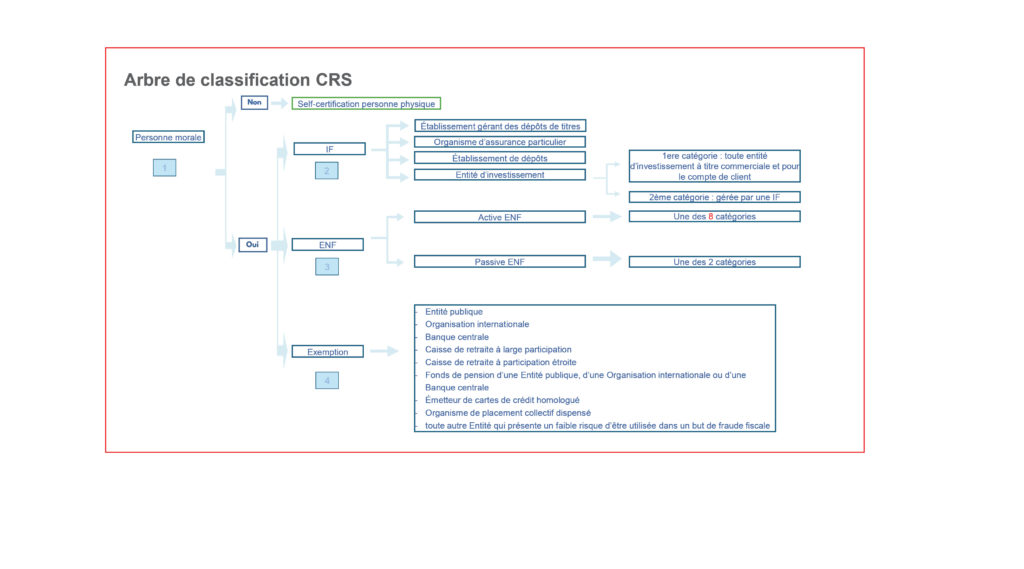

- Arbre de classification CRS

La classification des sociétés Holding

- Entités d’investissement :

- Quels critères doivent être remplis pour qu’une société holding soit classée comme entité d’investissement ?

- Exemples de sociétés holding considérées comme entités d’investissement

- ENF Actives (Entités Non Financières Actives) :

- Quelles conditions doivent être remplies pour qu’une société holding soit considérée comme ENF active ?

- Cas fréquents

- ENF Passives (Entités Non Financières Passives) :

- Quels critères définissent une société holding comme ENF passive ?

- Conséquences de cette classification, notamment en ce qui concerne l’identification des personnes détenant le contrôle

- Analyse des actifs et des revenus :

- Pourquoi est-il crucial d’analyser les actifs détenus par la holding ?

- Comment la classification des entités détenues ou les revenus passifs et actifs influencent-ils la classification ?

La classification des trusts en Suisse

- Définition et traitement FATCA/CRS des trusts

- Particularité suisse : rôle des trustees et interaction avec les banques privées

- Identification des parties concernées : constituant, trustee, bénéficiaires, protecteur

- Obligations déclaratives spécifiques et zones grises

- Cas fréquents rencontrés en pratique

Les conséquences de la classification

- Obligations déclaratives selon la classification

- Identification des personnes détenant le contrôle (UBOs)

- Implications fiscales et réglementaires pour les institutions financières suisses

Études de cas

- Exemples pratiques de classification appliqués au marché suisse

- Défis rencontrés par les praticiens (banques privées, trusts familiaux, sociétés de gestion)

SPEAKERS

Latifa Tabia, Experte en fiscalité opérationnelle et structuration, Luxembourg

Latifa Tabia accompagne des clients internationaux dans la gestion de leurs enjeux fiscaux complexes, avec une expertise pointue sur FATCA, CRS, DAC6, QI, FASTER et Pillar 2. Ex-Head of Operational Tax & Advisory chez Forvis Mazars, elle a également développé une solide expérience au sein de grandes institutions financières telles que Société Générale et Natixis Wealth Management, où elle a dirigé des équipes de fiscalité opérationnelle et supervisé la conformité d’entités au Luxembourg, en Suisse et à Monaco. Diplômée de l’Université Panthéon-Assas et de l’Université Panthéon-Sorbonne en ingénierie juridique et fiscale du patrimoine, elle est également titulaire de la qualification fiscale luxembourgeoise (cycle A et cycle B)

Classification CRS/FATCA des holdings et des trusts

I wish to see this past conference on zoom

Contact by the phone

ACADEMY & FINANCE SA

Rue Neuve-du-Molard 3

1204 Genève

Switzerland

T + 41 (0)22 849 01 11

E info@academyfinance.ch